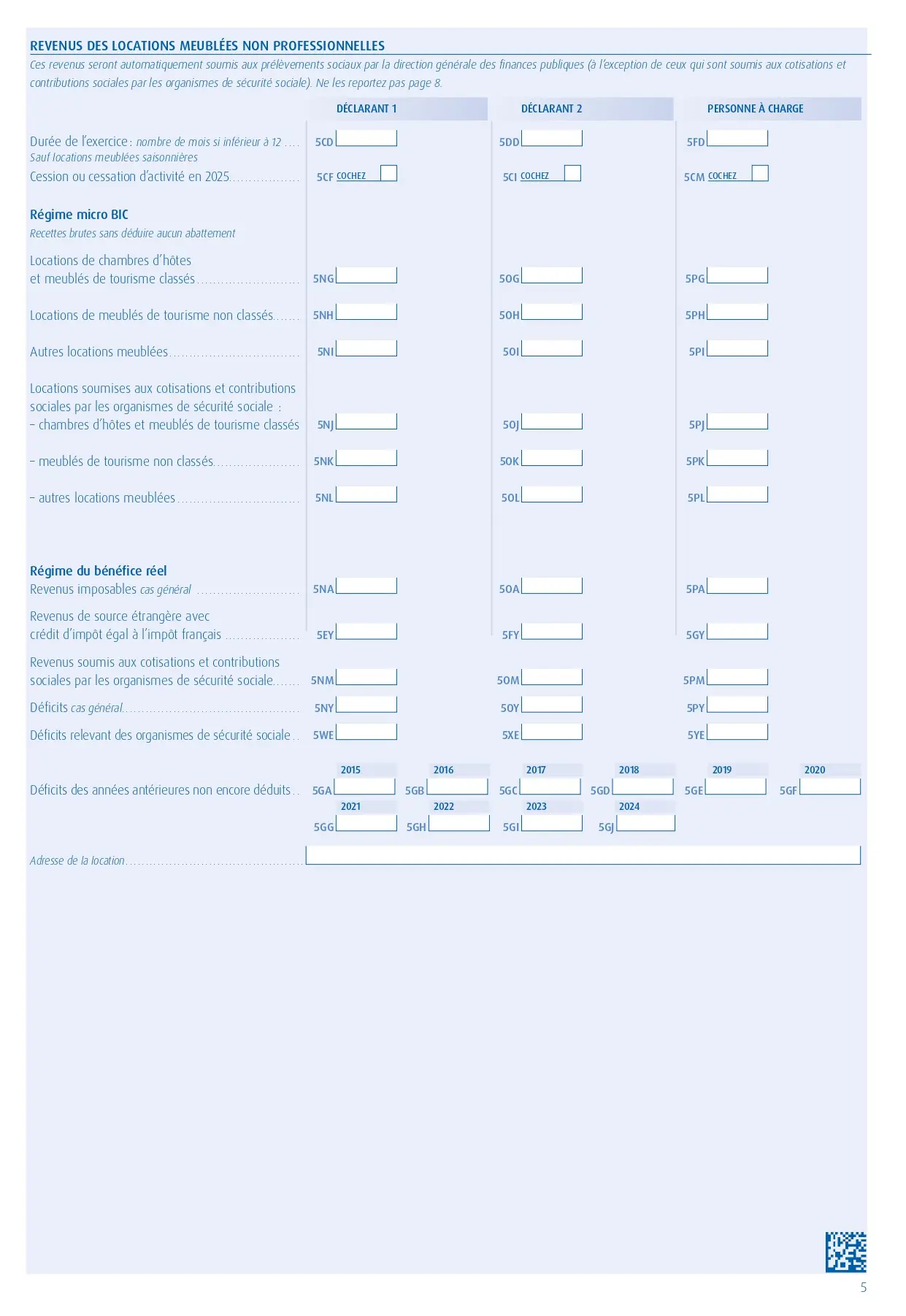

Statut LMNP : fonctionnement, fiscalité et choix entre micro-BIC et régime réel

Présentation complète du statut LMNP, de ses règles fiscales et des options possibles entre micro-BIC et régime réel.

Apporter un regard métier pour sécuriser les choix structurants.

L'adhésion à un organisme de gestion agréé (OGA) peut éviter certaines majorations fiscales et apporter un cadre déclaratif structurant. Elle n'est pas une obligation légale — et ne remplace jamais une comptabilité rigoureuse. Un OGA ne produit ni les écritures comptables, ni la stratégie fiscale.

La plus-value à la revente en LMNP

Lors de la cession d'un bien loué en LMNP, la plus-value relève du régime des plus-values immobilières des particuliers — et non du régime des plus-values professionnelles applicable en LMP. Elle est calculée sur la différence entre le prix de vente et le prix d'acquisition, avec application des abattements pour durée de détention.

Réforme applicable depuis le 15 février 2025 : les amortissements déduits au régime réel sont désormais réintégrés dans le calcul de la plus-value imposable à la revente. Cette réforme renforce l'intérêt d'une stratégie de détention longue (15-20 ans), où les abattements progressifs compensent cette réintégration. Exception : les résidences de services (étudiantes, seniors, EHPAD) sont totalement exonérées de cette réintégration.

La déclaration de plus-value se fait via le formulaire n°2048-IMM-SD, à déposer lors de la vente. Anticiper cet impact dès l'acquisition — et pas seulement à la revente — est indispensable pour préserver la rentabilité nette réelle du projet.