Mis à jour mai 2026 · Déclaration Compte de résultat Immobilisations

Formulaires 2033-B et 2033-C LMNP : compte de résultat et immobilisations (2026)

Le 2033-B et le 2033-C sont les deux annexes de la liasse fiscale les plus techniques — et les plus surveillées par l'administration. C'est ici que se construisent votre résultat fiscal et la valeur comptable de votre patrimoine.

En résumé : le 2033-B est le compte de résultat — il récapitule loyers, charges déductibles, dotations aux amortissements et résultat fiscal final. Le 2033-C est le tableau des immobilisations — il trace l'historique de valeur de chaque bien inscrit à l'actif. Ces deux formulaires doivent être cohérents entre eux et avec le reste de la liasse.

2033-B et 2033-C : deux rôles complémentaires

Ces deux formulaires sont indissociables dans la liasse fiscale LMNP. Le 2033-C alimente le 2033-B, qui lui-même alimente le 2031. Une incohérence entre ces deux documents suffit à déclencher une demande de rectification de la DGFiP.

- Recettes locatives de l'exercice

- Charges d'exploitation déductibles

- Dotations aux amortissements (ligne 322)

- Résultat fiscal avant impôt (ligne 310)

- Retraitements extra-comptables

- Valeur brute de chaque composant en début d'exercice

- Acquisitions et entrées au cours de l'exercice

- Cessions et sorties d'actifs

- Valeur brute en fin d'exercice

- Base pour le calcul des amortissements (2033-D)

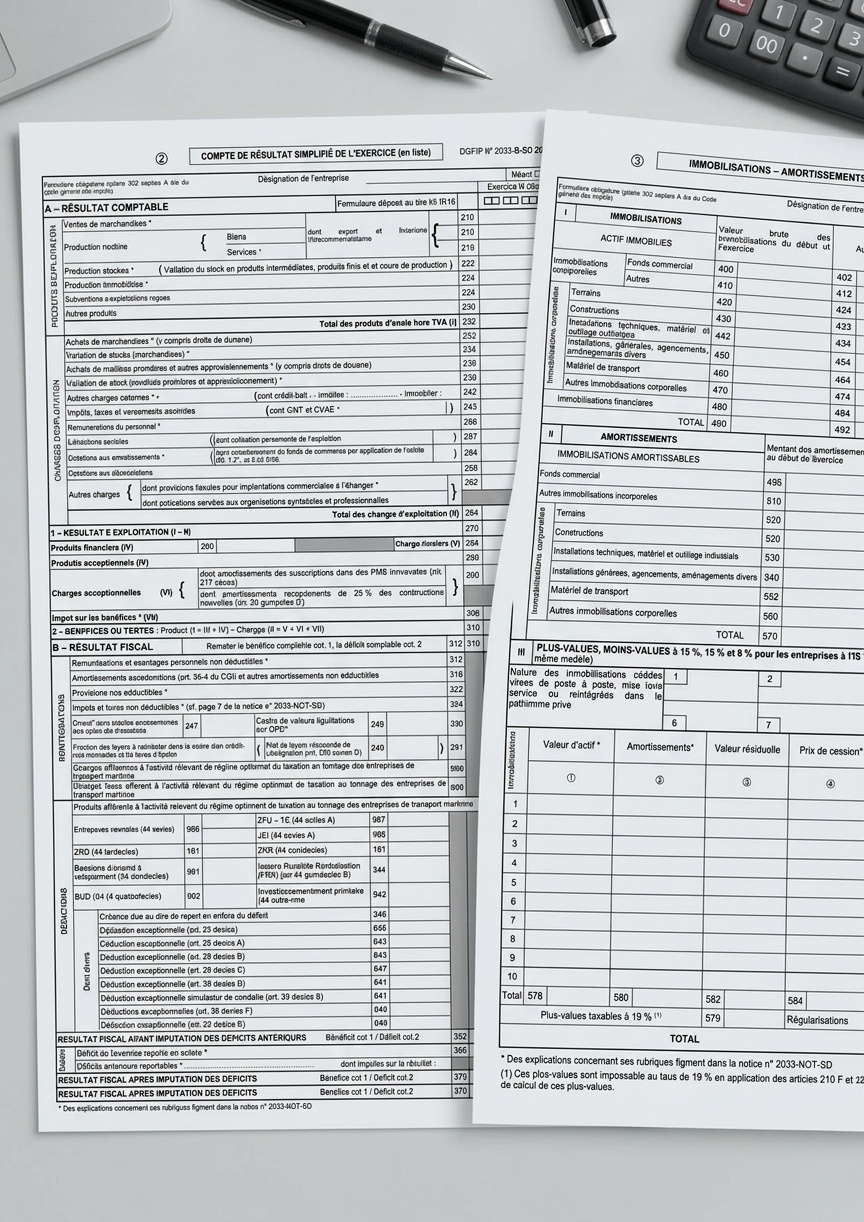

Le 2033-B : compte de résultat ligne par ligne

Le compte de résultat traduit en chiffres l'activité économique de l'exercice. En LMNP, il est structuré en deux blocs : les produits (loyers) et les charges (déductibles et non déductibles).

| Désignation | Ligne | Ce qu'on y inscrit |

|---|---|---|

| PRODUITS | ||

| Recettes locatives brutes | 218 | Total des loyers encaissés + charges refacturées au locataire sur l'exercice |

| Autres produits de gestion | 230 | Indemnités d'assurance, remboursements divers liés à l'activité |

| Total des produits | 270 | Somme de tous les produits de l'exercice |

| CHARGES | ||

| Achats et charges externes | 280 | Charges de copropriété, assurance PNO, frais de gestion, frais de comptabilité, CFE |

| Impôts et taxes | 290 | Taxe foncière (intégralement déductible) |

| Charges de personnel | 300 | Rarement utilisé en LMNP individuel |

| Charges financières | 310 | Intérêts d'emprunt uniquement — le capital remboursé n'est pas déductible |

| Dotations aux amortissements | 322 | Total des dotations de l'exercice par composant (= total du 2033-D) |

| Autres charges | 330 | Charges exceptionnelles liées à l'activité locative |

| Total des charges | 340 | Somme de toutes les charges déductibles de l'exercice |

| RÉSULTAT | ||

| Résultat comptable | 350 | Total produits (270) − Total charges (340) |

| Réintégrations fiscales | 360 | Charges non déductibles réintégrées (amendes, CSG non déductible…) |

| Déductions fiscales | 370 | Déductions extra-comptables autorisées |

| Résultat fiscal (BIC) | 310 | À reporter identiquement ligne 370 du formulaire 2031 |

Point critique ligne 310 : le résultat fiscal du 2033-B (ligne 310) doit être rigoureusement identique à la ligne 370 du formulaire 2031. Toute divergence, même d'un euro, bloque la télétransmission ou déclenche une demande de rectification immédiate de la DGFiP.

Exemple chiffré : appartement 200 000 €, loyers 12 000 €/an

Attention ligne 322 : la dotation aux amortissements inscrite ici doit être égale au total des dotations de l'exercice dans le tableau 2033-D. Si vous avez plafonné certains amortissements (ARD), inscrivez uniquement la part effectivement déduite — pas la dotation théorique totale.

Le 2033-C : tableau des immobilisations ligne par ligne

Le 2033-C retrace tous les actifs immobilisés inscrits au bilan de votre activité LMNP. C'est lui qui sert de base au calcul des amortissements du 2033-D et qui alimente la colonne "immobilisations" du bilan 2033-A.

| Colonne | Ligne type | Ce qu'on y inscrit |

|---|---|---|

| Nature de l'immobilisation | — | Désignation précise : "Gros œuvre — Appartement Lyon", "Mobilier — Studio Bordeaux"… |

| Date d'acquisition | — | Date d'achat ou de mise en service. Détermine le prorata d'amortissement l'année d'entrée |

| Valeur brute début d'exercice | Col. A | Valeur d'origine hors terrain, hors TVA récupérable. Identique à la clôture N-1 |

| Acquisitions de l'exercice | Col. B | Nouveaux biens ou composants acquis ou immobilisés pendant l'exercice (travaux capitalisables, mobilier neuf…) |

| Cessions / sorties de l'exercice | Col. C | Valeur brute des actifs sortis (vente, mise au rebut, remplacement de composant) |

| Valeur brute fin d'exercice | Col. D | Col. A + Col. B − Col. C. Doit correspondre à l'actif brut du bilan 2033-A |

Le terrain : il doit apparaître dans le 2033-C (c'est un actif inscrit au bilan) mais avec une valeur d'amortissement nulle dans le 2033-D. Ne pas l'inscrire du tout est aussi une erreur — le bilan devient incohérent avec le prix d'acquisition réel.

Exemple : première année d'activité, appartement 200 000 €

Les 4 cohérences obligatoires entre formulaires

La DGFiP vérifie systématiquement ces quatre équilibres lors du traitement de la liasse. Un écart, même minime, déclenche une demande de rectification ou bloque la télétransmission.

Les 6 erreurs les plus fréquentes

Questions fréquentes

Ce qu'il faut retenir

Le 2033-B et le 2033-C sont les deux pièces maîtresses de votre liasse fiscale LMNP. Le 2033-B construit votre résultat fiscal — c'est lui que l'administration utilise pour calculer votre impôt. Le 2033-C trace la valeur de votre patrimoine dans le temps — c'est lui que le notaire demandera à la revente depuis 2025.

Les quatre cohérences entre ces formulaires et le reste de la liasse sont vérifiées automatiquement par la DGFiP. Un seul écart suffit à bloquer la télétransmission ou à déclencher une rectification.

→ FEC LMNP : format et conformité · Reporter son résultat sur le 2042 C Pro · Retour au guide comptabilité