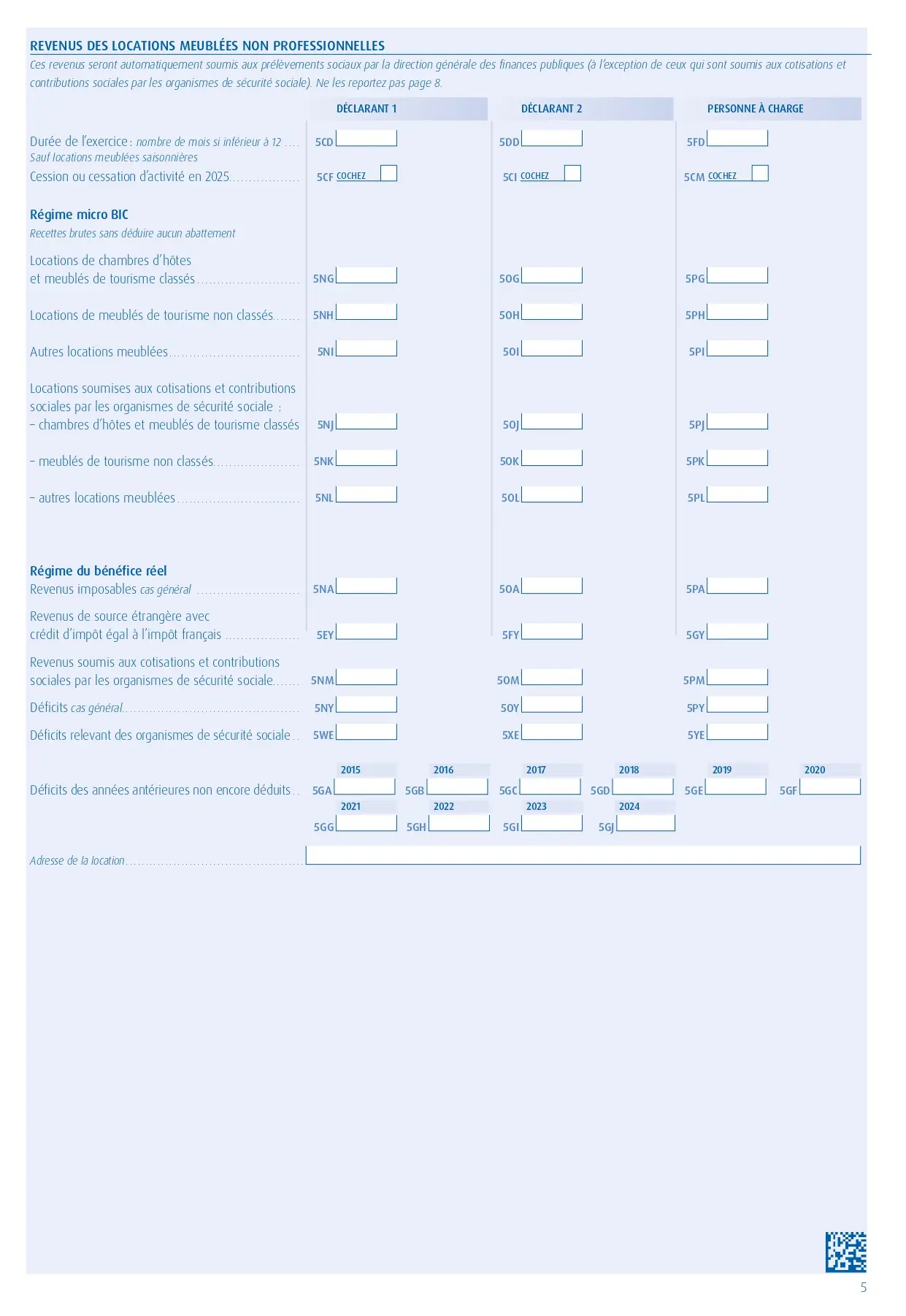

Les erreurs fréquentes sur l’amortissement LMNP (et comment les éviter)

Amortissement LMNP : identifiez les erreurs courantes (terrain, durées, charges, déficit) et adoptez les bonnes pratiques pour sécuriser votre meublé

Apporter un regard métier pour sécuriser les choix structurants.

L’amortissement est l’un des principaux leviers d’optimisation fiscale en LMNP. Mal paramétré, il peut pourtant devenir une source d’erreurs coûteuses, souvent invisibles les premières années… mais bien visibles lors de la génération de la liasse fiscale ou en cas de contrôle.

Dans la pratique, une majorité d’investisseurs LMNP commettent au moins une erreur d’amortissement, sans en avoir conscience. Voici les erreurs les plus fréquentes, leurs conséquences, et surtout comment les éviter durablement. Ces erreurs s’expliquent par une mauvaise compréhension du fonctionnement global de l’amortissement LMNP, qui repose sur des règles comptables et fiscales strictes.

Erreur n°1 : Amortir le terrain avec le bâtiment

C’est l’erreur la plus courante.

Pourquoi c’est une erreur

Fiscalement, le terrain :

- ne s’use pas

- n’est jamais amortissable

Seule la construction (et ses composants) peut être amortie.

Pourquoi elle arrive encore

- absence de ventilation terrain / construction à l’acquisition

- reprise automatique du prix global du bien

- tableurs ou outils mal paramétrés

Conséquences

- amortissement fiscalement non déductible

- incohérence dans la liasse 2033

- risque de remise en cause en cas de contrôle

👉 Le terrain doit toujours être isolé dès l’origine. Pour comprendre précisément cette règle, consultez notre article dédié au terrain non amortissable en LMNP.

Cas pratiques avec chiffres

- Illustrer chaque erreur avec un exemple chiffré (ex. : "Si vous amortissez 10 000 € de terrain sur 20 ans, cela génère une déduction illégale de 500 €/an").

- Montrer l’impact sur la liasse fiscale (ex. : "Un déficit artificiel de 2 000 € peut entraîner une rectification + pénalités de 10% à 40%").

Erreur n°2 : Utiliser une durée d’amortissement incorrecte

Beaucoup d’investisseurs appliquent :

- une durée unique (20 ou 30 ans)

- une durée copiée d’un autre bien

- une durée “par défaut” sans justification

Or, en LMNP :

L’amortissement repose sur une logique par composants :

- gros œuvre

- second œuvre

- installations techniques

- agencements

- équipements

Chaque composant a sa propre durée, cohérente avec sa nature économique.

Conséquences

- amortissement surévalué ou sous-évalué

- distorsion du résultat fiscal

- incohérences entre biens similaires

👉 Une durée incorrecte est rarement détectée immédiatement, mais fragilise toute la comptabilité.

Outils pour éviter les erreurs

- Checklist : Une liste de vérification avant de valider un amortissement (ex. : "Avez-vous isolé le terrain ?", "Avez-vous justifié la durée par composant ?").

- Modèles de tableurs : Proposer un template Excel/Google Sheets pour structurer les amortissements par composant.

Erreur n°3 : Confondre charges et immobilisations

C’est une erreur fréquente lors :

- de travaux

- d’achats d’équipements

- de rénovations partielles

Exemples typiques

- cuisine équipée traitée en charge

- électroménager immobilisé à tort

- travaux de rénovation globale passés en charges

Pourquoi c’est risqué

- impact direct sur le résultat

- incohérence entre comptabilité et réalité économique

- écarts entre formulaires 2033-A et 2033-C

👉 La distinction charge / immobilisation est un point clé du LMNP au réel.

Focus sur les contrôles fiscaux

- Signaux d’alerte : Quels éléments déclenchent un contrôle ? (ex. : écarts entre 2033-A et 2033-C, amortissements "ronds" sans justification).

- Réponses à un contrôle : Comment justifier ses amortissements ? (ex. : "Conservez les factures ventilées et un tableau de suivi par composant").

Cette distinction est détaillée dans notre guide sur les travaux en LMNP : charge ou immobilisation.

Erreur n°4 : Créer un déficit fiscal avec l’amortissement

C’est une erreur fiscale majeure.

Règle fondamentale

En LMNP : L’amortissement ne peut pas créer ni aggraver un déficit fiscal. Il est plafonné au résultat avant amortissement.

Pourquoi cette erreur arrive

- outils mal conçus

- calculs manuels non contrôlés

- confusion avec d’autres régimes fiscaux

Risques

- déficit artificiel

- rectification fiscale

- pénalités potentielles

👉 L’amortissement doit être calculé et plafonné automatiquement, chaque année. Cette règle est détaillée dans notre article sur l’amortissement LMNP et le déficit fiscal.

Erreur n°5 : Mal reprendre des amortissements existants

Très fréquent lors :

- d’un changement de comptable

- du passage du micro-BIC au réel

- de la reprise d’un bien ancien

Erreurs constatées

- redémarrage des amortissements à zéro

- double amortissement d’un même actif

- absence de continuité fiscale

Conséquences

- suramortissement

- incohérence historique

- fragilité en cas de contrôle

👉 La reprise d’amortissements doit respecter l’historique réel du bien.

Stratégies d’optimisation légale

- Comment maximiser les amortissements sans risque :

- Ventilation fine : Exemple pour une cuisine (gros œuvre 50 ans, électroménager 5 ans).

- Travaux : Distinguer rénovation (immobilisation) vs entretien (charge).

- Reprise d’historique : Méthode pour intégrer un bien ancien sans rupture fiscale.

La méthodologie complète est expliquée dans notre article sur la reprise des amortissements en LMNP.

Erreur n°6 : Absence de cohérence avec la liasse fiscale

Certaines erreurs ne se révèlent qu’au moment de la liasse :

- immobilisations mal ventilées

- dotations incohérentes

- écarts entre comptabilité et 2033-C

C’est souvent à ce stade que l’investisseur découvre :

- un résultat incohérent

- un actif mal structuré

- des montants impossibles à justifier

👉 Une comptabilité LMNP fiable doit être nativement alignée avec la liasse fiscale.

Comment éviter ces erreurs durablement ?

Trois approches existent :

Gestion manuelle (tableurs)

- forte dépendance aux paramétrages

- erreurs fréquentes

- difficilement scalable

Expert-comptable

- solution sécurisée

- coût récurrent

- peu de visibilité pour l’investisseur

Outil automatisé structuré LMNP

- amortissement par composant

- respect des règles fiscales

- cohérence comptabilité ↔ liasse

- reprise d’historique maîtrisée

👉 L’objectif n’est pas de “faire des amortissements”, mais de les fiabiliser sur la durée.

Conclusion

Les erreurs d’amortissement LMNP sont fréquentes, souvent invisibles au départ, mais toujours coûteuses à long terme. Elles ne proviennent pas d’un manque de bonne volonté, mais d’une mauvaise structuration comptable.

Un amortissement LMNP fiable doit être :

- justifié

- cohérent

- traçable

- aligné fiscalement

À retenir : En LMNP, ce n’est pas l’amortissement le plus élevé qui est le meilleur,

mais celui qui est correct, cohérent et défendable fiscalement.

Recevez nos conseils pour optimiser votre LMNP

Guides pratiques, mises à jour fiscales et bonnes pratiques pour gérer votre location meublée plus simplement.